Thông tư 23/2023/TT-BTC quy định chế độ quản lý, tính hao mòn, khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp bao gồm:

- Tài sản cố định tại cơ quan nhà nước, đơn vị sự nghiệp công lập, đơn vị lực lượng vũ trang, cơ quan Đảng, Mặt trận Tổ quốc, tổ chức chính trị - xã hội;

- Tài sản cố định là trụ sở làm việc, cơ sở hoạt động sự nghiệp của tổ chức chính trị xã hội - nghề nghiệp; tổ chức xã hội; tổ chức xã hội - nghề nghiệp, tổ chức khác được thành lập theo quy định của pháp luật về hội quy định tại khoản 1 Điều 69, khoản 2 Điều 70 Luật Quản lý, sử dụng tài sản cộng.

- Tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính vào thành phần vốn nhà nước tại doanh nghiệp.

Điều khoản chuyển tiếp của Thông tư 23/2023/TT-BTC về khấu hao tài sản cố định

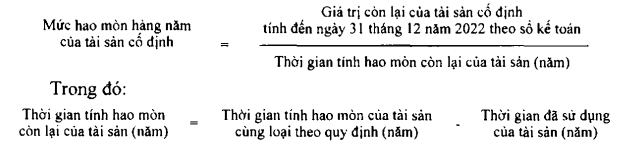

(1) Đối với tài sản cố định đã được theo dõi trên sổ kế toán của cơ quan, tổ chức, đơn vị, doanh nghiệp trước ngày 20/6/2023, có thời gian để tính hao mòn, tỷ lệ hao mòn quy định tại Phụ lục số 01 ban hành kèm theo Thông tư 23/2023/TT-BTC hoặc quy định của Bộ trưởng, Thủ trưởng cơ quan trung ương, Ủy ban nhân dân cấp tỉnh thay đổi so với quy định tại Phụ lục số 01 ban hành kèm theo Thông tư 45/2018/TT-BTC hoặc quy định trước ngày 20/6/2023 của Bộ trưởng, Thủ trưởng cơ quan trung ương, Ủy ban nhân dân cấp tỉnh thì từ năm tài chính 2023 thực hiện xác định mức hao mòn hàng năm của tài sản như sau:

Thời gian tính hao mòn của tài sản cùng loại được xác định theo quy định tại Phụ lục số 01 ban hành kèm theo Thông tư 23/2023/TT-BTC, quy định của Bộ trưởng, Thủ trưởng cơ quan trung ương, Ủy ban nhân dân cấp tỉnh theo quy định tại điểm a khoản 1, khoản 2 Điều 13 Thông tư 23/2023/TT-BTC.

Riêng mức hao mòn tài sản cố định cho năm cuối cùng thuộc thời gian để tính hao mòn của tài sản cố định được xác định là hiệu số giữa nguyên giá và số hao mòn luỹ kế, khấu hao đã trích của tài sản cố định đó.

Trường hợp tài sản cố định đã hết thời gian tính hao mòn theo quy định, nhưng tài sản vẫn còn giá trị còn lại thì mức hao mòn của năm 2023 bằng giá trị còn lại của tài sản tính đến ngày 31/12/2022.

(2) Đối với tài sản cố định có thay đổi nguyên giá trước ngày 20/6/2023, đã xác định lại các chỉ tiêu nguyên giá, giá trị còn lại của tài sản cố định để điều chỉnh sổ kế toán và thực hiện kế toán theo quy định tại khoản 2 Điều 10 Thông tư 45/2018/TT-BTC thì từ năm tài chính 2023 căn cứ nguyên giá đã xác định lại và đã thực hiện kế toán, căn cứ tỷ lệ hao mòn tài sản cố định theo quy định tại Thông tư 23/2023/TT-BTC để xác định mức hao mòn hàng năm của tài sản cố định.

(3) Đối với tài sản cố định đã có quyết định giao, điều chuyển trước ngày Thông tư 45/2018/TT-BTC có hiệu lực thi hành (ngày 02/7/2018) mà trước khi giao, điều chuyển tài sản đó chưa được theo dõi trên sổ kế toán hoặc khi thực hiện bàn giao, tiếp nhận chưa đánh giá lại giá trị tài sản thì cơ quan, tổ chức, đơn vị, doanh nghiệp tiếp nhận tài sản có trách nhiệm đánh giá lại giá trị tài sản theo quy định tại khoản 3 Điều 6 Thông tư 23/2023/TT-BTC để ghi sổ kế toán, xác định mức hao mòn hàng năm của tài sản theo quy định tại khoản 2 Điều 14 Thông tư 23/2023/TT-BTC để kế toán tài sản cố định từ năm tài chính 2023.

(4) Trường hợp từ năm 2018 đến năm 2022, cơ quan, tổ chức, đơn vị, doanh nghiệp chưa thực hiện điều chỉnh giá trị quyền sử dụng đất theo quy định tại Điều 103 của Luật Quản lý, sử dụng tài sản cộng thì cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện điều chỉnh giá trị quyền sử dụng đất để hạch toán từ năm tài chính 2023.

Thông tư 23/2023/TT-BTC có hiệu lực từ ngày 10/6/2023 và được áp dụng từ năm tài chính 2023.

Thông tư 23/2023/TT-BTC thay thế Thông tư 45/2018/TT-BTC.