1. Đối tượng phải kê khai lệ phí môn bài:

Theo quy định tại Khoản 1, Điều 10 của Nghị định 126/2020/NĐ-CP thì các đối tượng phải nộp lệ phí môn bài bao gồm:

+ Doanh nghiệp mới thành lập, đơn vị phụ thuộc (gồm có văn phòng đại diện, chi nhánh), địa điểm kinh doanh được thành lập mới hoặc bắt đầu hoạt động sản xuất, kinh doanh thì phải thực hiện nộp hồ sơ khai lệ phí môn bài

+ Trường hợp trong năm có thay đổi về vốn thì doanh nghiệp cũng phải nộp hồ sơ khai lệ phí môn bài cho sự thay đổi đó

=> Các doanh nghiệp đã và đang hoạt động từ các năm trước nếu không thay đổi vốn điều lệ thì không phải làm tờ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài.

Ví dụ: Nếu công ty bạn thành lập từ năm 2010 đã làm tờ khai thuế môn bài khi mới thành lập và không có sự thay đổi về vốn điều lệ thì năm 2025 không phải làm tờ khai, chỉ phải nộp tiền lệ phí môn bài cho năm 2025.

2. Thời hạn nộp tờ khai lệ phí môn bài:

Theo quy định tại Khoản 1 điều 10 của Nghị định 126/2020/NĐ-CP như sau:

+ Đối với doanh nghiệp mới thành lập hoặc chi nhánh, văn phòng đại diện, địa điểm kinh doanh mới thành lập thì thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập.

+ Trường hợp trong năm có thay đổi về vốn thì phải nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

3. Thời hạn nộp Tiền lệ phí môn bài:

Căn cứ theo Điều 18 Nghị định 126/2020/NĐ-CP quy định cụ thể như sau:

- Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm.

- Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

+ Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/7 năm kết thúc thời gian miễn.

+ Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 năm liền kề năm kết thúc thời gian miễn.

- Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

+ Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30/7 năm ra hoạt động.

+ Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30/01 năm liền kề năm ra hoạt động.

4. Hướng dẫn về kê khai lệ phí môn bài trong các trường hợp cụ thể:

Trường hợp 1: Doanh nghiệp mới thành lập

Nếu thành lập năm 2024, doanh nghiệp sẽ được miễn lệ phí môn bài năm đầu thành lập nhưng phải nộp Tờ khai lệ phí môn bài năm 2024, cụ thể:

- Nộp Tờ khai lệ phí môn bài năm 2024 chậm nhất ngày 30/1/2025.

- Được miễn tiền lệ phí môn bài năm 2024, bắt đầu phải nộp tiền lệ phí môn bài từ năm 2025 trở đi

- Hướng dẫn kê khai tờ khai lệ phí môn bài trên phần mềm HTKK:

Bước 1: Đăng nhập vào phần mềm HTKK bằng mã số thuế của công ty muốn kê khai

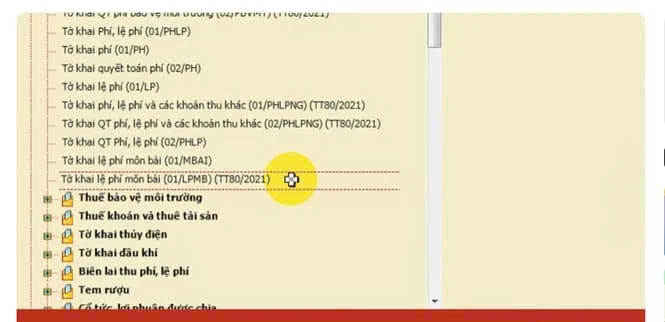

Bước 2: Lựa chọn tờ khai

Vào mục “Phí - Lệ Phí” => Chọn “Tờ khai lệ phí môn bài (01/LPMB)

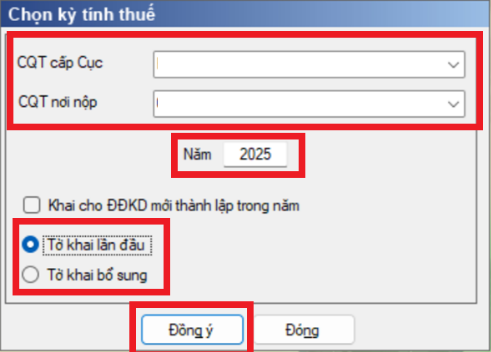

Bước 3: Chọn kỳ tính thuế:

+ CQT cấp cục: Phần mềm tự động hiện thị theo thông tin đã khai báo ban đầu trên phần mềm HTKK

+ CQT nơi nộp: Phần mềm tự động hiện thị theo thông tin đã khai báo ban đầu trên phần mềm HTKK

+ Năm: 2025

+ Tại ô “Khai cho địa điểm kinh doanh mới thành lập trong năm”: Không chọn nếu không phải địa điểm kinh doanh mới thành lập

- Trạng thái tờ khai: Chọn "Tờ khai lần đầu" trừ khi đã nộp lần đầu và cần bổ sung, hoặc với trường hợp làm tờ khai lệ phí môn bài khi doanh nghiệp thay đổi vốn điều lệ, khi đó chọn "Tờ khai bổ sung".

- Sau khi chọn xong, nhấn “Đồng ý”.

Bước 4: Kê khai thông tin

Tại chỉ tiêu số: [09] - Khai cho địa điểm kinh doanh mới thành lập trong năm: [...] Ngày thành lập địa điểm kinh doanh: .....

...]

(Phần mềm HTKK sẽ tự động lấy thông tin theo thông tin bạn đã kê khai tại Bước 3 - Chọn kỳ tính thuế => Khi đã vào trong nội dung của tờ khai rồi thì phần mềm không cho phép bẩm chọn hay sữa nữa => Muốn thay đổi thông tin tại chi tiêu [09] này thì bạn phải thực hiện kê khai, chọn lại tại Bước 3 - Chọn kỳ tính thuế)

Dòng “Khai lệ phí môn bài nửa năm”: không tích

(Chi tích khi đang thực hiện kê khai cho Chi nhánh, văn phòng đại diện và địa điểm kinh doanh thuộc trường hợp: Không được miễn lệ phí môn bài năm đầu và thành lập vào 6 tháng cuối năm => nên chỉ phải nộp LPMB nửa năm đầu thành lập đồ)

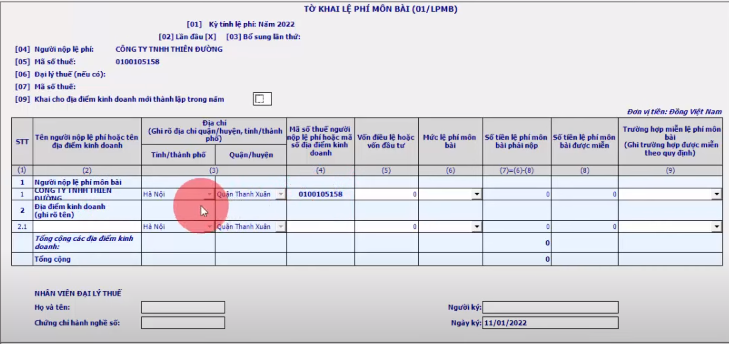

- Dòng đưa số liệu: Dòng số 1 - Người nộp lệ phí môn bài

- Kê khai thông tin trên các cột:

+ Cột 2, 3: Tên và địa chỉ (tự động lấy thông tin).

+ Cột 4: Mã số thuế hoặc mã số địa điểm kinh doanh (tự động lấy).

+ Cột 5: Vốn điều lệ (nhập theo đã đăng ký trên GPĐKKD).

+ Cột 6: Mức lệ phí môn bài.

+ Cột 7: Số tiền lệ phí môn bài phải nộp (phần mềm tự tính).

+ Cột 8: Số tiền lệ phí môn bài được miễn (phần mềm tự xác định).

+ Cột 9: Chọn trường hợp miễn lệ phí môn bài (nếu có).

Bước 5: Hoàn Tất

- Nhấn "Ghi" sau khi kê khai xong.

- Kết xuất tờ khai dưới dạng XML để nộp qua mạng.

Lưu ý: Đảm bảo kiểm tra lại thông tin trước khi nộp để tránh sai sót.

Trường hợp 2: Doanh nghiệp thay đổi vốn điều lệ

Cần lưu ý mức đóng lệ phí môn bài phụ thuộc vào số vốn điều lệ được thay đổi.

Theo quy định tại khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP, thời hạn nộp hồ sơ khai lệ phí môn bài khi có thay đổi vốn chậm nhất là ngày 30/1 năm sau năm phát sinh việc thay đổi. Quy định này áp dụng đối với cả trường hợp điều chỉnh vốn nhưng không dẫn đến thay đổi bậc thuế môn bài.

Bước 1: Đăng nhập vào phần mềm HTKK bằng mã số thuế của công ty muốn kê khai => Chọn "Tờ khai lệ phí môn bài (01/LPMB) (TT80/2021)” => Chọn kỳ tính thuế => Chọn trạng thái tờ khai là: Tờ khai lần đầu => Sau đó bấm "Đồng ý" => Rồi kê khai như trường hợp số 1 bên trên (không cần chọn Cột 9 - Trường hợp miễn lệ phí môn bài)

Bước 2: Làm tờ khai điều chỉnh bổ sung tờ khai lệ phí môn bài

- Đăng nhập vào phần mềm HTKK bằng mã số thuế của công ty muốn kê khai

- Lựa chọn tờ khai Vào mục “Phí - Lệ Phí”

=> Chọn “Tờ khai lệ phí môn bài (01/LPMB) (TT80/2021)”

- Chọn kỳ tính thuế:

+ CQT cấp cục: Cục thuế thành phố Hà Nội

+ CQT nơi nộp: Chi cục thuế Quận

+ Năm:

+ Tại ô “Khai cho địa điểm kinh doanh mới thành lập trong năm”: Không thực hiện tích chọn

+ Chọn trạng thái tờ khai là: Tờ khai bổ sung (Lần 1)

=> Sau khi đã chọn xong kỳ tính thuế thì thực hiện bấm “Đồng ý” vào nội dung tờ khai:

- Kê khai điều chỉnh bổ sung

Tại chỉ tiêu số: [09] Phần mềm HTKK sẽ tự động lấy thông tin theo thông tin bạn đã kê khai

- Chọn kỳ tính thuế => Khi đã vào trong nội dung của tờ khai rồi thì phần mềm không cho phép bấm chọn hay sửa chữa nên muốn thay đổi thông tin tại chỉ tiêu [09] này thì phải thực hiện kê khai, chọn lại “Chọn kỳ tính thuế”)

- Dòng “Khai lệ phí môn bài nửa năm”: không tích

- Dòng đưa số liệu: Dòng số 1 - Người nộp lệ phí môn bài

- Kê khai thông tin trên các cột:

+ Cột (2), Cột (3) Tên , địa chỉ: Phần mềm tự động lấy theo thông tin đã khai báo ban đầu và lựa chọn tại phần chọn kỳ tính thuế

+ Cột (4) Mã số thuế hoặc mã số địa điểm kinh doanh: Phần mềm tự động lấy theo thông tin đã khai báo ban đầu trên hệ thống phần mềm HTKK.

+ Cột (5) Vốn điều lệ hoặc vốn đầu tư: gõ số tiền là số vốn điều lệ đã tăng mới

+ Cột (6) Mức lệ phí môn bài: Bấm chọn mức tương ứng

+ Cột (7) Số tiền lệ phí môn bài phải nộp

+ Cột (8) Số tiền lệ phí môn bài được miễn: Bỏ qua vì không được miễn

+ Cột (9) Trường hợp miễn lệ phí môn bài: bỏ qua (không chọn vì không thuộc trường hợp được miễn nào)

=> Sau khi kê khai xong thì Bấm “Tổng hợp KHBS”

- Tại tab "Tờ khai bổ sung (01/KHBS)": Không cần phải kê khai

- Tại tab "Bản giải trình khai bổ sung" (01-1/KHBS)

Ghi lý do vì sao doanh nghiệp làm tờ khai điều chỉnh bổ sung tại cột 8

=> Sau khi kê khai xong thì ấn "Ghi"

=> Sau đó kết xuất tờ khai lệ phí môn bài dạng XML để nộp qua mạng.

Xem thêm: https://saovietlaw.com/bieu-mau-doanh-nghiep-1/mau-to-khai-thue-mon-bai-moi-nhat/

Trên đây là tư vấn của Luật Sao Việt đối với câu hỏi của bạn. Nếu trong quá trình thực hiện các thủ tục nếu gặp phải các vấn đề cần được giải đáp, bạn vui lòng liên hệ:

Liên hệ sử dụng dịch vụ tư vấn pháp luật:

- CÔNG TY LUẬT TNHH SAO VIỆT -

"Sự bảo hộ hoàn hảo trong mọi quan hệ pháp luật"

TỔNG ĐÀI TƯ VẤN PHÁP LUẬT: 1900 6243

Địa chỉ tư vấn trực tiếp: Số 525B Lạc Long Quân, P. Xuân La, Q. Tây Hồ, Hà Nội

Gửi thư tư vấn hoặc yêu cầu dịch vụ qua Email: congtyluatsaoviet@gmail.com